Quels sont les meilleurs PEA pour investir en France ?

Le Plan d’Épargne en Actions, plus connu sous le nom de PEA, est l’un des outils préférés des investisseurs français pour se constituer un portefeuille en Bourse, tout en profitant d’un cadre fiscal avantageux. Créé pour encourager l’investissement dans les entreprises européennes, il permet d’acheter des actions ou des ETF tout en bénéficiant d’une exonération d’impôts sur les gains, à condition de respecter certaines règles.

Mais tous les PEA ne se valent pas. Entre les banques traditionnelles, les banques en ligne et les courtiers spécialisés, les offres sont nombreuses et les différences peuvent être importantes : frais de courtage, accessibilité, interface, choix d’actifs… Que vous soyez débutant ou investisseur confirmé, le choix du bon PEA peut faire une vraie différence dans la performance de votre épargne.

Dans cet article, nous avons sélectionné pour vous les 10 meilleurs PEA disponibles en 2025, en mêlant clarté, efficacité et transparence. À chaque fois, nous vous présentons les points forts de chaque acteur, pour vous aider à choisir celui qui correspond le mieux à votre profil.

Top 10 des meilleurs PEA en 2025

1- XTB

www.xtb.com

Tout juste lancé mi‑avril 2025, le PEA XTB reprend la recette « zéro commission » qui a fait le succès de son compte‑titres : 0 % de frais de courtage sur actions et ETF européens jusqu’à 100 000 € d’ordres par mois, puis 0,2 % (min. 10 €). L’ouverture et la tenue du plan sont gratuites, et la plateforme X‑Station 5 — primée à plusieurs reprises — donne accès en quelques clics à plus de 1 600 actions et 280 ETF éligibles. Pour les débutants, des webinaires hebdomadaires et des alertes en français facilitent le suivi du portefeuille. XTB se positionne déjà comme l’un des meilleurs PEA pour investir en 2025, notamment pour ceux qui cherchent une solution performante à bas coût.

XTB reste avant tout un broker orienté trading, et quelques limites subsistent : impossible pour l’instant de transférer un ancien PEA chez eux (une liste d’attente est proposée), frais de conversion de devises de 0,5 % hors zone euro, et surtout un prélèvement d’inactivité de 10 €/mois après douze mois sans opération. Pour un investisseur régulier, l’équation prix/outil reste néanmoins très attractive, d’autant que le service client parisien répond par chat ou téléphone en moins d’une minute.

✔ 0 % de courtage jusqu’à 100 k€/mois, aucun frais de garde

✔ Plateforme X‑Station 5 intuitive + applis iOS/Android

✔ Univers large : 1 600 actions & 280 ETF PEA, contenus pédagogiques

❌ Frais d’inactivité (10 €/mois), transfert PEA encore indisponible

2- Fortuneo

www.fortuneo.fr

Fortuneo a longtemps été la référence du PEA à bas prix : zéro frais de garde, aucune commission d’inactivité et des tarifs de courtage parmi les plus bas du marché pour les ordres inférieurs à 2 000 €. La plateforme, sobre mais complète, permet d’accéder à toutes les actions et ETF éligibles ainsi qu’à un grand choix d’OPCVM. L’appli mobile, régulièrement primée, intègre des outils de suivi en temps réel et des alertes personnalisables, pratiques pour qui veut piloter son portefeuille “en mobilité”.

La banque appartient au groupe Crédit Mutuel Arkéa, gage de solidité et de service client localisé en France. Pour les profils un peu plus avertis, Fortuneo propose aussi un PEA‑PME et un PEA Jeunes, ainsi que l’accès à l’option “trader actif” avec tarifs dégressifs. En revanche, l’offre reste un cran en dessous sur la bourse étrangère : pas d’accès direct au Nasdaq ou au NYSE, sauf via ETF.

✔ Frais de courtage parmi les plus faibles

✔ Interface web & mobile claire

✔ PEA, PEA‑PME et PEA Jeunes disponibles sans frais additionnels

❌ Marchés hors zone € seulement via produits répliquants (ETF, OPCVM)

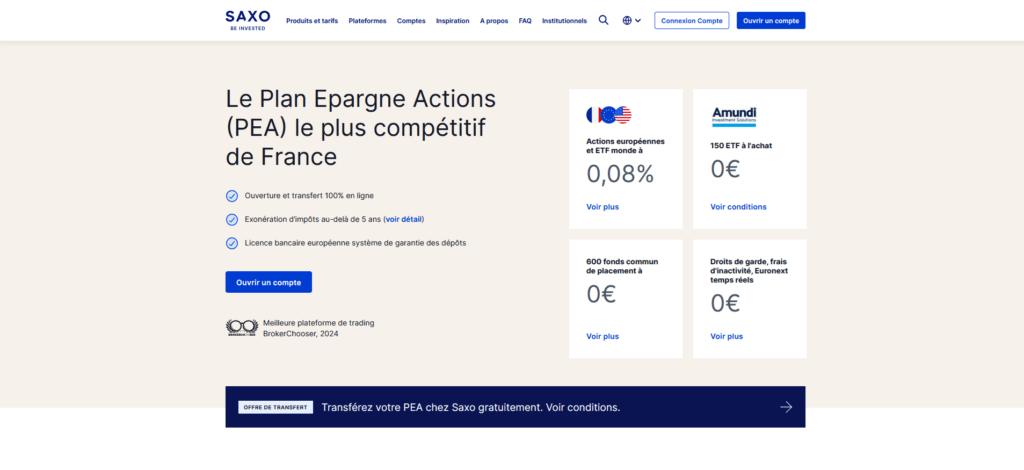

3- Saxo Banque

www.home.saxo

Filiale française du géant danois Saxo Bank, Saxo Banque vise les investisseurs exigeants : sur le PEA, les frais tombent à 0,08 % par ordre (minimum 2 €) sur Euronext et la plupart des places européennes, sans frais de garde ni d’inactivité. L’offre de transfert gratuit de PEA et la rémunération des liquidités ajoutent un vrai plus. Les clients retrouvent 16 bourses européennes, plus de 150 ETF Amundi sans commission à l’achat et des tarifs encore plus bas pour les profils Platinum/VIP.

Côté expérience, les plateformes SaxoInvestor et TraderGO offrent carnets d’ordres temps réel, recherches Morningstar, screeners multifiltres et ordres conditionnels avancés, ce qui est idéal pour piloter une allocation sophistiquée ou un DCA automatisé. En contrepartie, le ticket minimum de 2 € rend les tout petits ordres moins compétitifs que chez les « brokers à 1 € », et la richesse fonctionnelle peut intimider les grands débutants — même si de nombreux tutos vidéo sont fournis.

✔ Courtage 0,08 % (min 2 €), grille dégressive au volume

✔ Zéro frais de garde & d’inactivité, transfert PEA offert

✔ Plateformes SaxoInvestor/TraderGO riches en outils & données

❌ Ticket mini 2 € : moins avantageux pour les ordres < 500 €

4- BoursoBank

www.boursobank.com

BoursoBank (ex‑Boursorama) mise sur la simplicité : pas de droits de garde, pas de frais d’inactivité et une ouverture de PEA gratuite en quelques minutes. Pour investir, vous choisissez un forfait de courtage clair : le plus courant facture 1,99 € l’ordre jusqu’à 500 €, puis un pourcentage dégressif. Autre atout, l’espace Boursomarkets : des milliers d’actions et d’ETF partenaires sans commission, pratique pour diversifier sans frais surprises. L’appli maison affiche les cours Euronext en temps réel et propose un plan d’investissement automatique dès 10 € par mois pour ceux qui préfèrent avancer à petits pas. Pour beaucoup, BoursoBank reste une référence parmi les meilleurs PEA en 2025, notamment grâce à son équilibre entre simplicité et richesse d’outils.

Filiale de Société Générale, la banque garantit un service client basé en France et la solidité d’un grand groupe. Son écosystème très complet (agrégation de comptes, analyse de performance, newsletters marchés) rassure les débutants comme les curieux d’outils. Reste une limite : un ordre minimum de 100 € et des frais qui deviennent vite moins compétitifs que chez les courtiers “low cost” si vous multipliez les petits tickets.

✔ Aucuns frais de garde ou d’inactivité

✔ Boursomarkets : ETF et actions partenaires à 0 € de courtage

✔ Plan d’investissement automatique ultra‑simple dès 10 €

❌ Ordre minimum 100 €, petits montants moins avantageux

5- Trade Republic

www.traderepublic.com

Depuis janvier 2025, Trade Republic propose un PEA 100 % mobile : ouverture gratuite, 1 € par ordre et plans d’investissement programmés sans frais. L’application, déjà plébiscitée pour sa clarté, permet d’acheter plus de 10 000 actions et ETF éligibles en quelques balayages de pouce. Grâce à son interface intuitive et à ses tarifs ultra compétitifs, la plateforme s’impose progressivement comme l’une des meilleures plateformes pour investir dans un PEA, notamment pour ceux qui privilégient la simplicité d’usage. Petit bonus bienvenu : l’argent non investi du compte espèces est rémunéré à 3 % brut et versé chaque mois.

Le néobroker reste cependant très “digital” : support client par chat, pas de guichet téléphonique, et l’offre PEA ne gère pas encore les transferts entrants. Par ailleurs, les fractions d’actions restent interdites dans l’enveloppe, et il faut penser à un ordre supérieur à quelques dizaines d’euros pour amortir la commission forfaitaire. Pour un investisseur long terme qui veut la simplicité avant tout, le package reste séduisant.

✔ 1 € par ordre, plans programmés gratuits

✔ Cash rémunéré 3 %, IBAN français et sécurité bancaire européenne

✔ Appli ultra‑intuitive, ouverture en quelques minutes

❌ Pas encore de transfert PEA, fractions d’actions indisponibles

6- Bourse Direct

www.boursedirect.fr

Pionnier du courtage discount, Bourse Direct garde une longueur d’avance sur les tarifs : 0,99 € l’ordre jusqu’à 500 €, puis grille progressive, le tout sans frais de garde ni frais d’inactivité. La plateforme Web (et sa version mobile) donne accès à l’intégralité d’Euronext, aux grands marchés étrangers et à une vaste sélection d’ETF. Pour attirer les nouveaux venus, le courtier rembourse les frais de transfert d’un ancien PEA et offre régulièrement des remises de courtage.

L’interface, un peu moins glamour que celle des néobrokers récents, séduit surtout par sa richesse fonctionnelle : carnets d’ordres en temps réel, formations gratuites, webinaires hebdomadaires et service client téléphonique basé à Paris. Les grands débutants pourront trouver le site dense, mais pour les investisseurs autonomes à la recherche des meilleurs PEA pour investir, c’est une référence incontournable en matière de prix. Les opérations en devises, en revanche, restent un peu plus chères que chez certaines fintechs.

✔ Courtage plancher : 0,99 € jusqu’à 500 €

✔ Zéro frais de garde et de tenue de compte

✔ Formations et webinaires gratuits + service client téléphonique

❌ Interface un peu datée et frais FX plus élevés hors zone euro

7- EasyBourse

www.easybourse.com

EasyBourse est la plateforme bourse de La Banque Postale : on y ouvre son PEA en 100 % digital, sans frais de garde ni frais de tenue de compte. Quatre formules adaptent les frais de courtage au profil ; la plus populaire (« EasyDécouverte ») facture 2 € par ordre jusqu’à 500 €, ce qui reste compétitif pour des achats occasionnels. Les clients accèdent à l’ensemble d’Euronext, à quelques places étrangères majeures et à plus de 900 ETF, le tout couvert par la garantie FGDR grâce au soutien d’un grand groupe public.

Côté expérience, le site intègre ProRealTime pour l’analyse graphique, un espace pédagogique riche et des webinaires mensuels. Le service client – installé à Paris – répond par téléphone et mail. Seul bémol : un frais d’inactivité d’environ 3 € par mois si aucun ordre n’est passé, et un ticket minimum d’achat de 50 € sur le PEA. Pour l’épargnant qui veut des tarifs lisibles sans sacrifier la sécurité, EasyBourse offre un compromis solide.

✔ Filiale La Banque Postale : sécurité et garantie FGDR

✔ Ordres à partir de 2 € (formule EasyDécouverte)

✔ Outils ProRealTime + webinaires pédagogiques réguliers

❌ Frais d’inactivité (≈ 3 €/mois) si aucun ordre n’est exécuté

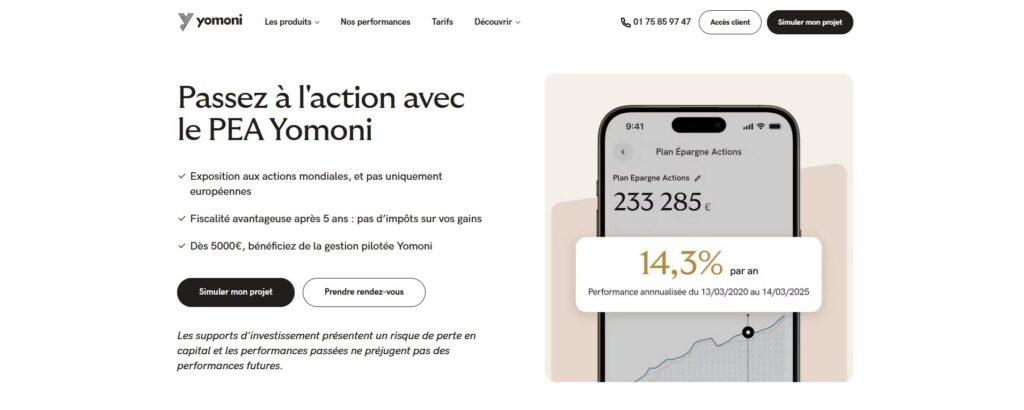

8- Yomoni

www.yomoni.fr

Yomoni propose un PEA en gestion pilotée : vous confiez votre portefeuille à une équipe de gérants qui l’ajuste automatiquement en ETF, à partir de 5 000 € d’apport. Les frais sont lisibles – 1,6 % par an tout compris, sans frais d’entrée, de sortie ni d’arbitrage – et la fiscalité du PEA reste intacte. En clair : vous profitez des avantages fiscaux sans avoir à choisir chaque ligne de votre côté. L’offre fait partie des meilleurs PEA en gestion pilotée pour celles et ceux qui souhaitent investir sans avoir à gérer eux-mêmes leur portefeuille.

La jeune pousse parisienne met l’accent sur l’accompagnement : tableau de bord clair, conseillers disponibles au téléphone, et possibilité de transférer gratuitement un ancien PEA – les frais de transfert sont remboursés jusqu’à l’été 2025. Autre atout, l’équipe diversifie au‑delà de la seule zone euro grâce à des ETF “monde” recevables dans l’enveloppe, histoire de lisser les risques. Les profils qui aiment passer leurs propres ordres, en revanche, devront rester chez un courtier traditionnel.

✔ Gestion pilotée et diversifiée en ETF

✔ Frais tout inclus de 1,6 % par an

✔ Interface claire avec suivi automatique de votre allocation

❌ Pas d’achats en direct : vous déléguez tou

9- Hello bank!

www.hellobank.fr

Filiale de BNP Paribas, Hello bank! propose un PEA adossé à son compte courant. L’ouverture se fait en quelques clics et deux grilles simples existent : l’offre Start, avec des ordres à partir d’environ 1,75 €, et l’offre Active pour les montants plus élevés. Les versements peuvent être programmés dès 30 € et l’application mobile suit vos positions en temps réel.

Cette solution reste très “banque traditionnelle” : un petit droit de garde est prélevé chaque année, et les frais de courtage grimpent vite au‑delà de 3 000 € par ordre. En revanche, on apprécie la solidité du groupe, l’assistance téléphonique étendue et la possibilité d’ajouter un plan profilé pour déléguer la gestion si besoin. Hello bank! convient donc surtout à ceux qui veulent gérer leur épargne au même endroit que leur compte courant, sans chercher les tarifs les plus bas.

✔ Ouverture facile dans l’écosystème BNP Paribas

✔ Deux grilles de courtage claires (Start / Active)

✔ Assistance téléphonique étendue, même en soirée et le week-end

❌ Droits de garde et frais plus élevés que les courtiers “discount”

10- Monabanq

www.monabanq.com

Chez Monabanq, le PEA s’ouvre après la création d’un compte courant et se distingue par l’absence de droits de garde : vous ne payez rien pour conserver vos titres. Les versements sont libres et l’établissement rembourse les frais si vous transférez un ancien plan. L’interface web est simple et le service client décroche encore le trophée “Élu Service Client de l’Année”. Pour les profils qui cherchent un accompagnement humain et une expérience rassurante, c’est l’un des meilleurs PEA pour investir en 2025.

Le revers de la médaille vient des frais de transaction : Monabanq facture 0,25 % par ordre avec un minimum d’environ 9,90 €, ce qui pèse sur les petits achats répétitifs. Pour un investisseur patient qui passe quelques ordres par an, l’offre reste confortable, mais pour un trader actif, mieux vaut regarder ailleurs. On note enfin des webinaires pédagogiques réguliers qui rendent l’entrée en bourse moins intimidante.

✔ 0 € de droits de garde

✔ Transfert de PEA facilité et souvent remboursé

✔ Service client primé et outils pédagogiques

❌ Courtage élevé (min. 9,90 €) sur chaque ordre

Qu’est‑ce qu’un PEA et comment fonctionne‑t‑il ?

Le Plan d’Épargne en Actions (PEA) est une enveloppe réglementée qui permet d’acheter des actions européennes — ou des fonds qui en détiennent — tout en profitant d’un cadre fiscal particulier. Chaque adulte fiscalement autonome ne peut ouvrir qu’un seul PEA, plafonné à 150 000 € de versements : ce sont vos apports qui sont limités, pas la valeur finale du portefeuille, qui peut croître sans plafond. Le plan se compose d’un compte espèces pour les dépôts et d’un compte titres où sont logées les actions ou ETF, le tout géré chez une banque ou un courtier.

Concrètement, vous versez de l’argent sur le compte espèces puis passez vos ordres de Bourse, les dividendes et coupons reviennent sur la même poche de cash et peuvent être réinvestis. Tant que vous ne retirez pas d’argent, le plan continue de fonctionner, à la première sortie avant cinq ans, il se clôture automatiquement. Après cinq ans, vous êtes libre de retirer ou d’alimenter de nouveau sans perdre l’avantage fiscal, et vous pouvez même transformer le plan en rente viagère défiscalisée.

Quels sont les avantages fiscaux du PEA ?

Le grand atout du PEA se joue sur la fiscalité des gains. Si vous conservez le plan au moins cinq ans, les plus‑values et dividendes sortent totalement exonérés d’impôt sur le revenu, seuls les prélèvements sociaux (17,2 %) restent dus. Avant cinq ans, les gains sont taxés au prélèvement forfaitaire unique de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux) et la fermeture du plan est déclenchée, sauf cas particuliers comme le licenciement ou l’invalidité.

Cet avantage “tout ou rien” incite donc à laisser courir le PEA sur le long terme : plus la durée s’allonge, plus la part d’intérêts composés protégée de l’impôt augmente. Comparée à un compte‑titres ou même à l’assurance‑vie, la mécanique est simple : aucune déclaration de plus‑value chaque année, un coup d’éponge fiscal après cinq ans, et la possibilité d’utiliser ensuite la poche espèces comme un second compte courant pour percevoir des dividendes en toute simplicité.

Quelle est la différence entre un PEA et un compte‑titres ordinaire (CTO) ?

Le compte‑titres ordinaire est la formule “libre” : pas de plafond de versement, accès à toutes les places boursières, aux obligations, aux produits dérivés et aux actions hors Europe. En contrepartie, chaque dividende ou plus‑value est immédiatement soumis à la flat‑tax de 30 %, sans possibilité de report ou d’exonération avec le temps.

Le PEA, lui, impose deux contraintes : des versements limités à 150 000 € et un univers d’investissement centré sur l’Europe (ou sur des fonds investis majoritairement en actions européennes). Mais il offre la carotte fiscale après cinq ans, ce qui en fait un outil puissant pour un portefeuille “cœur” axé sur la croissance long terme. Nombre d’investisseurs utilisent donc les deux supports : le PEA pour loger actions et ETF européens à fiscalité allégée, le CTO pour tout le reste — actions américaines, obligations, ou trading actif à court terme.

FAQ

Peut‑on ouvrir plusieurs PEA ?

Non. Chaque adulte ne peut détenir qu’un seul PEA classique et un seul PEA‑PME, le plan est toujours individuel, jamais joint. Un couple peut donc en avoir deux (un chacun) et un enfant rattaché, un PEA Jeune. Toute tentative d’ouverture supplémentaire sera refusée.

Quel est le plafond de versement sur un PEA ?

Les versements sont limités à 150 000 € sur un PEA bancaire ou assurance. Si vous ouvrez aussi un PEA‑PME, le total cumulé des dépôts sur les deux contrats ne doit pas dépasser 225 000 €. La valeur du portefeuille, elle, peut ensuite croître sans aucune borne.

Que se passe‑t‑il si je retire de l’argent avant 5 ans ?

Tout retrait déclenche alors la clôture du plan et les gains sont taxés à la flat‑tax de 30 % (impôt + prélèvements sociaux). Exceptions : licenciement, invalidité grave ou retraite anticipée du titulaire ou de son conjoint. Vous pourrez rouvrir un nouveau plan, mais le compteur fiscal repartira de zéro.

Quels titres sont éligibles au PEA ?

Sont autorisées les actions de sociétés ayant leur siège dans l’UE ou l’EEE et soumises à l’impôt sur les sociétés, ainsi que les OPCVM/ETF investis à 75 % minimum dans ces actions. Le PEA‑PME élargit la liste aux petites capitalisations françaises ou européennes. Les actions américaines, obligations ou produits dérivés restent exclus.

Comment choisir entre banque et courtier ?

Si vous passez peu d’ordres et tenez à un guichet téléphonique ou à l’agrégation de vos comptes, une banque en ligne rassurante sera confortable, mais plus chère. Les courtiers « discount » coupent les coûts d’exécution et offrent des applis rapides, en échange, le service client est surtout digital et les fonctions bancaires limitées.

Quel est le PEA le moins cher ?

Pour les petits ordres ponctuels, Bourse Direct reste champion avec moins d’un euro l’exécution. Pour une gestion 100 % mobile, Trade Republic facture un euro par ordre et rien sur les achats programmés. Le vrai “moins cher” dépend donc de votre fréquence d’opérations et des frais d’inactivité ou de change liés à votre usage.

Un PEA est‑il adapté aux débutants ?

Oui, à condition d’accepter la volatilité boursière. L’enveloppe est simple : aucune déclaration annuelle de plus‑value et, après cinq ans, les gains ne sont plus imposés (hors prélèvements sociaux). En y logeant des ETF diversifiés et en investissant régulièrement, un novice obtient un socle de long terme sans charges fiscales lourdes.

Si vous avez aimé notre comparatif des meilleurs PEA pour investir, découvrez aussi notre article Qu’est-ce qu’une action ?

Analyste financier avec plus de 15 ans d’expérience, je me consacre à l’étude des marchés et des opportunités d’investissement. Mon objectif est de fournir des analyses détaillées et des conseils éclairés pour vous aider à naviguer dans le monde complexe de la finance.